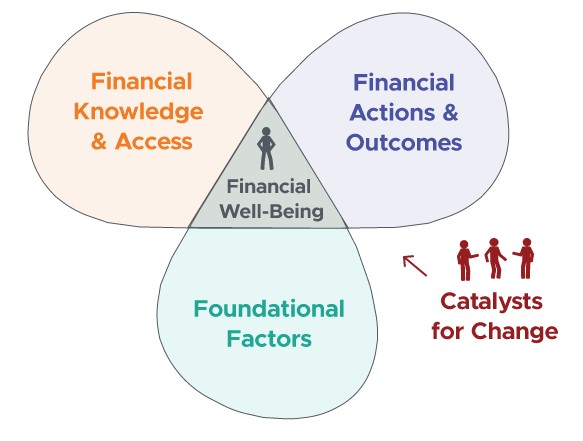

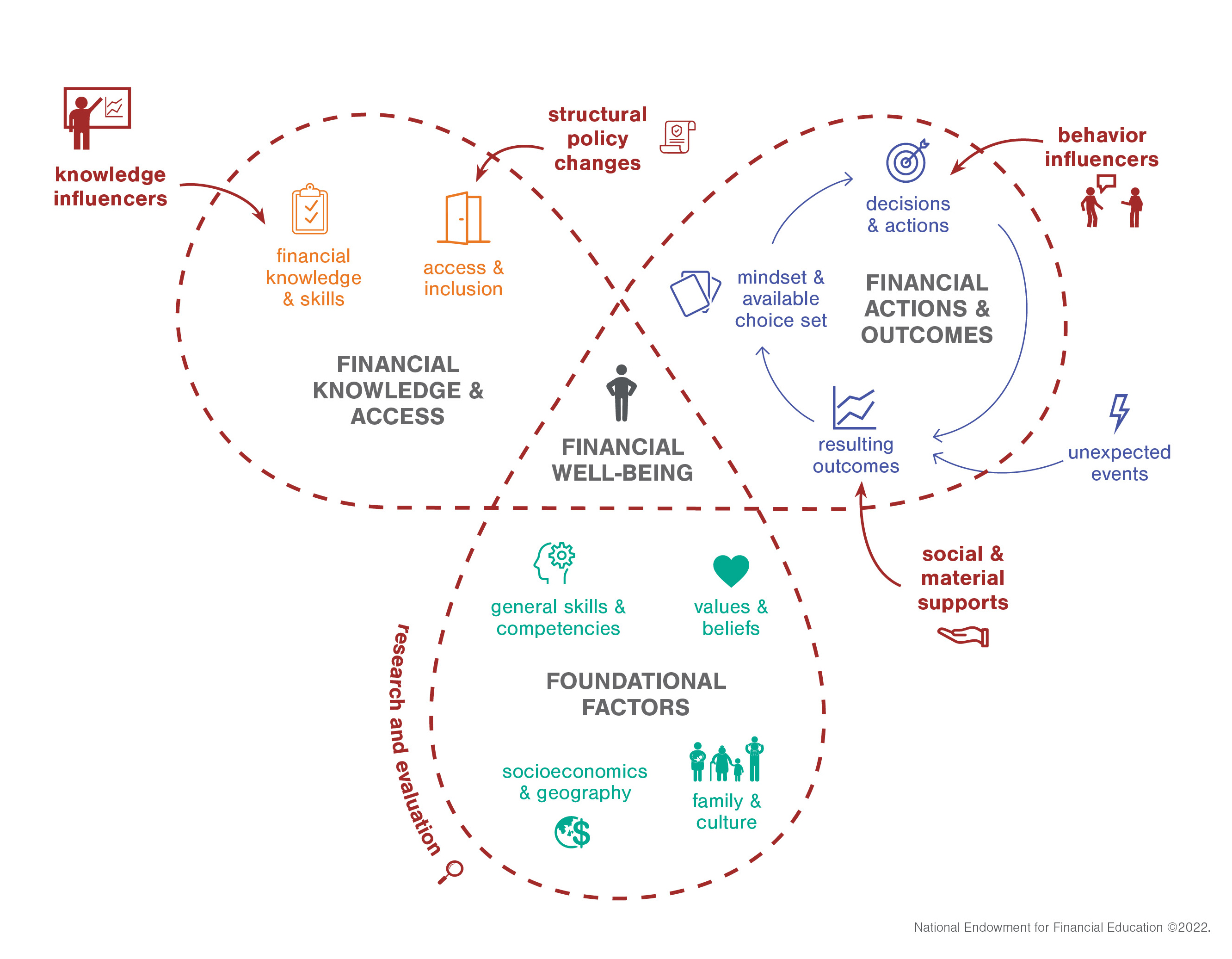

Verstehen des Personal Finance Ecosystems

Das Personal Finance Ecosystem ist ein auf Forschung basierendes Modell, das die Faktoren beschreibt, die den finanziellen Wohlstand einer Person beeinflussen.

Vollversion des Ecosystems anzeigen

Vollversion des Ecosystems anzeigen

Allgemeine Fähigkeiten und Kompetenzen

Grundlegende Alphabetisierung und Numeracy, Problemlösungsfähigkeiten, kritisches Denken, Informationskompetenz, Exekutivfunktionen, Selbstvertretung, Kommunikation, Ausdauer und andere ähnliche Kompetenzen.

Allgemeine Fähigkeiten und Kompetenzen beeinflussen alle Aspekte des finanziellen Lebens einer Person, von der Frage, ob sie die Begriffe eines Finanzprodukts verstehen können, bis hin dazu, ob sie wissen, wo sie vertrauenswürdige Informationen finden. Wie andere grundlegende Faktoren beeinflussen allgemeine Fähigkeiten und Kompetenzen jedes Teil des Modells und sind für jede Person vorhanden. Der Einfluss variiert je nach den Erfahrungen des Einzelnen.

Betrachten Sie diese Beispiele:

- James hat Schwierigkeiten mit Mathematik im Unterricht und wird leicht von der Budgetierung überwältigt; er verzichtet auf das Finanzkursangebot seiner Schule.

- Jin ist ein geschickter Verhandler und Kommunikator und scheut sich nie, günstigere Konditionen für ein Konto zu verlangen oder Fragen zu stellen, wenn etwas auf einer Rechnung nicht stimmt.

- Riley hat Schwierigkeiten mit Impulskontrolle und es fällt ihnen schwer, Geld zu sparen; sie fühlen sich oft, als ob sie bei ihren Zielen zurückfallen.

- Hana’s Arbeitgeber verlangt Cybersicherheitstraining; ihr Wissen macht sie weniger anfällig für Betrügereien im privaten Leben.

- May ist eine Flüchtling, die eine neue Sprache lerntundneue Konzepte wie Kredite versteht; sie findet Übersetzungen schwierig.

Sozioökonomie und Geografie

Übergeordnete Faktoren wie der Zustand der Wirtschaft, sozioökonomische und systemische Ungleichheit sowie regionale oder lokale spezifische Probleme.

Sozioökonomie verweist auf die wirtschaftliche Variabilität und systemischen Ungleichheiten, die Menschen erleben, während Geografie anerkennt, dass viele wirtschaftliche Chancen und Herausforderungen ortsgebunden sind und je nach Region und Postleitzahl stark variieren können. Wie bei anderen Faktoren im gesamten Ecosystem—und besonders innerhalb der grundlegenden Faktoren—hat eine Person möglicherweise keine vollständige Kontrolle über diesen Aspekt ihres Lebens.

Sozioökonomie und Geografie beeinflussen stark den verfügbaren Entscheidungsspielraum einer Person. Betrachten Sie diese Beispiele:

- Imani lebt in einem Staat, in dem Schulen nicht verpflichtet sind, Finanzbildungskurse anzubieten, und besucht eine unterfinanzierte Schule; sie möchte einen Kurs besuchen, um Finanzwissen zu erlangen, hat aber keine Möglichkeit dazu.

- Ali kann ein Unternehmen mit voller Finanzierung von seiner Familie gründen, nachdem er das College ohne Schulden abgeschlossen hat; das generierte Vermögen seiner Familie gibt ihm einen Vorsprung beim Aufbau seines eigenen Vermögens.

- Pat möchte ein Online-Girokonto eröffnen, aber seine Gemeinde hat eingeschränkten Internetzugang; er lebt in einem ländlichen Gebiet, und es ist schwierig, zuverlässige Transportmöglichkeiten zu physischen Bankfilialen zu finden.

Klima wird zunehmend relevant für diese Faktoren. Betrachten Sie diese Beispiele:

- Dürre, Überschwemmungen, Waldbrände und andere klimabezogene Ereignisse können lokale Volkswirtschaften, die von Landwirtschaft und anderen landbasierten Ressourcen und Industrien abhängen, erheblich schädigen.

- Naturkatastrophen, steigende Meeresspiegel und sich verändernde Überschwemmungsgebiete können das Wohneigentum als Mittel zum Vermögensaufbau gefährden.

- Versicherungskosten steigen mit dem Klimarisiko.

- Einige Städte oder Regionen verfügen nicht über die Infrastruktur, um mit sich ändernden Wetterbedingungen umzugehen, was unerwartete finanzielle Hürden für die Menschen schaffen kann.

Werte und Überzeugungen

Interne Faktoren wie Motivation, Affekt, Haltung, kognitive Verzerrungen, Zeitdiskontierung, Risikopräferenzen, Stress, Vertrauen in das Finanzsystem und andere mentale Konstrukte.

Werte und Überzeugungen liegen zugrunde, wie eine Person viele der anderen Faktoren im Ecosystem angeht und erlebt. Sie beeinflussen oft die Bereitschaft einer Person, sich mit Finanzpraktiken auseinanderzusetzen und diese zu erlernen. Werte und Überzeugungen können bewusst oder unbewusst sein und können sich im Laufe der Zeit ändern. Betrachten Sie diese Beispiele:

- Sofia hat sehr wenig Vertrauen in das Finanzsystem und entscheidet sich, keine Bankdienstleistungen zu nutzen.

- Malik ist lösungsorientiert und hartnäckig in der Verfolgung seiner Ziele; sein starkes Selbstbewusstsein hilft ihm, viele Hindernisse und Rückschläge zu überwinden.

- Kai ist alleinerziehend und steht unter enormem Arbeitsdruck; ihre Energie wird auf den Alltag konzentriert, und das Gefühl der Überforderung erschwert es ihnen, an die Zukunft zu denken.

- Linda ist eine selbstbewusste Investorin; sie geht mutige Risiken ein, um Vermögen für ihre Familie aufzubauen, und bleibt trotz großer Marktschwankungen hartnäckig.

Familie und Kultur

Persönliche Faktoren wie familiäre Sozialisation, Familienzusammensetzung und Kultur.

Kultur beeinflusst die Werte und Überzeugungen einer Person, und die Familie prägt oft ihre Denkweise und ihr Verhalten in Bezug auf Geld. Kultur kann manchmal übersehen werden, aber sie ist oft im Herzen des finanziellen Lebens der Menschen und ihres Wohlstands. Besonders wichtig ist, dass traditionelle Finanzbildung—wenn sie nicht hinterfragt und verallgemeinert wird—oft Systeme der Macht und des Einflusses aufrechterhält, während enge Ansichten über die „besten“ oder „richtigen“ Wege, das eigene Finanzleben zu führen, verstärkt werden. Finanzbildungsbemühungen sollten daher in Bezug auf ihre mögliche mangelnde Sensibilität und ihre möglichen negativen Auswirkungen auf marginalisierte Gruppen berücksichtigt werden. Betrachten Sie diese Beispiele:

- Eine Gemeinschaft bevorzugt den Kollektivismus und lehnt individualistische Ansätze zur Geldverwaltung ab.

- Einige religiöse Traditionen verlangen, Zinsen zu meiden, auch wenn sie ständig darüber unterrichtet werden.

- Gemeinschaften, die über Generationen hinweg diskriminiert wurden, aufgrund eines auf Sklaverei und Gewalt basierenden Wirtschaftssystems, entscheiden sich möglicherweise, nicht an formellen Finanzdienstleistungen teilzunehmen, aufgrund ihrer finanziellen Traumata.

Familiäre Finanzsozialisation bezieht sich darauf, wie finanzielle Kenntnisse, Einstellungen und Verhaltensweisen innerhalb einer Familie weitergegeben und entwickelt werden. Betrachten Sie diese Beispiele:

- Elenas Familie spricht offen und häufig über Geld, während die Familie ihrer Freundin es als Tabuthema betrachtet; im Gegensatz zu ihrer Freundin beschäftigt sich Elena immer wieder mit Finanzthemen und ist selbstbewusst und sicher in der Entscheidungsfindung.

- Als Erwachsener ahmt Anders die finanziellen Gewohnheiten seiner Eltern nach, während seine Schwester Liv das Modell ablehnt.

Die Familienzusammensetzung beeinflusst ebenfalls das Finanzleben. Betrachten Sie diese Beispiele:

- Alejandro lebt in einem multigenerationellen Haushalt, und einige Familienmitglieder haben Schwierigkeiten, Arbeit zu finden, aufgrund ihres Dokumentationsstatus.

- Hannah erlebte eine teure Scheidung und verlor ihr Zuhause; sie lebt bei Freunden, bis sie sich eine eigene Wohnung leisten kann.

- Amaras Mutter hat viele Kinder zu unterstützen, sodass Amara nach der Schule Gelegenheitsjobs annimmt, um bei den Rechnungen zu helfen.

Finanzwissen und Fähigkeiten

Das objektive Beherrschen finanzieller Definitionen, Begriffe und Konzepte sowie die Fähigkeiten, die es einer Person ermöglichen, dieses Wissen in Entscheidungen und Handlungen umzusetzen.

Finanzwissen—gepaart mit der Fähigkeit zu entscheiden oder zu handeln—wird von vielen Menschen alsfinanzielle Kompetenzangesehen.Finanzwissenist das Beherrschen von finanziellen Definitionen, Begriffen und Konzepten.Finanzfähigkeitenbestimmen, ob eine Person mit diesem Wissen Entscheidungen treffen kann.

Finanzwissen und Fähigkeiten stehen in Verbindung mit vielen Teilen des Ecosystems: Sie werden von grundlegenden Faktoren beeinflusst, beeinflussen finanzielle Entscheidungen und Ergebnisse—insbesondere Mindset und Entscheidungsfindung; und sie sind schwer zu entwickeln und zu üben ohne Zugang und Inklusion.

Fähigkeiten setzen Wissen in die Praxis um . Betrachten Sie dieses Beispiel:

- Carmen weiß, dass eine Kreditwürdigkeit von 800 ausgezeichnet ist, aber sie hat nicht die Fähigkeiten, ihre eigene Punktzahl zu verbessern.

- Micah hat Strategien zum Geldsparen gelernt, aber seine finanzielle Widerstandsfähigkeit gegenüber Einkommensschocks hat sich am meisten verbessert, als er Zugang zu Notfallersparnissen hatte.

Zugang und Inklusion

Die Möglichkeit zur Teilnahme—durch Handeln und Ausübung von Wahlrechten—in der finanziellen Gesellschaft, einschließlich der Finanzmärkte, der Finanzdienstleistungsbranche und allen Aspekten des Finanzlebens.

Einzelpersonen sehen sich zahlreichen Barrieren gegenüber, die eine vollständige Inklusion verhindern, von denen die meisten systemisch sind. Zugang und Inklusion werden von grundlegenden Faktoren beeinflusst. Betrachten Sie dieses Beispiel:

- Elijahs Familie lebt seit Generationen in derselben Nachbarschaft. Aufgrund der historischen Praxis des „Redlinings“ gibt es keine physischen Bankfilialen in seiner Gemeinde. Wegen des langen Arbeitswegs und seines unregelmäßigen Arbeitsschemas ist es ihm schwer, während der regulären Öffnungszeiten zu einer Bank zu gelangen. Stattdessen wählt er es, hohe Gebühren bei einem nahegelegenen Scheckeinlösungsunternehmen zu zahlen.

Mindset und verfügbarer Entscheidungsspielraum

Die Haltung oder das Mindset einer Person zum Zeitpunkt einer finanziellen Entscheidung (die sich im Laufe der Zeit ändern oder konstant bleiben kann) und die verfügbaren Wahlmöglichkeiten, beide beeinflusst von grundlegenden Faktoren, Finanzwissen und Zugang sowie den Ergebnissen früherer Handlungen.

Der Ausgangspunkt des Zyklus der finanziellen Entscheidungen und Ergebnisse ist das Mindset und der verfügbare Entscheidungsspielraum. Mindset ist eine Reihe von mentalen Einstellungen zum Zeitpunkt einer finanziellen Entscheidung: Mit anderen Worten, wie eine Person sich bei einer Entscheidung fühlt. Ein Entscheidungsspielraum beschreibt die Optionen, die einer Person zur Verfügung stehen.

Finanzwissen und Fähigkeiten fließen in Mindset und verfügbaren Entscheidungsspielraum ein, einschließlich des Vertrauens einer Person, objektivem Wissen und der Anwendung dieses Wissens auf die jeweilige Entscheidung. Betrachten Sie dieses Beispiel:

- Ava besuchte einen Workshop für Erstkäufer in ihrer lokalen Kreditgenossenschaft, nachdem sie mehrere Jahre für eine Anzahlung gespart hatte. Ihr Ziel ist in Sicht! Weil sie sich gut gerüstet fühlt, im eigenen besten finanziellen Interesse zu handeln, hat sich ihr Mindset und der verfügbare Entscheidungsspielraum verändert.

Nicht jeder hat denselben Entscheidungsspielraum. Betrachten Sie diese Beispiele:

- Louis hat ein Abitur, aber keine weitere Weiterbildung, sodass er andere berufliche Möglichkeiten hat als jemand mit einem Hochschulabschluss.

- Kalis Kreditwürdigkeit ist hoch, sodass sie beim Erhalt eines Darlehens viel bessere Vertragsbedingungen hat als jemand mit einer niedrigeren Punktzahl.

Entscheidungen und Handlungen

Die Anwesenheit oder Abwesenheit von Entscheidungen und Handlungen einer Person, basierend auf ihrem Mindset und ihrem verfügbaren Entscheidungsspielraum. Ob eine Person Entscheidungen trifft, die ihren finanziellen Wohlstand positiv beeinflussen, kann von anderen Faktoren beeinflusst werden.

Finanzielle Entscheidungen werden ständig getroffen, von kleinen täglichen Kaufentscheidungen bis hin zu großen Entscheidungen wie der Wahl des Wohnortes, des Jobs oder der Frage, ob man eine Familie gründen möchte. Manchmal kann das Fehlen einer Entscheidung oder Handlung ebenso folgenschwer sein. Betrachten Sie dieses Beispiel:

- Mia hat Angst, genug Geld zu haben, um ihre Studienkredite zurückzuzahlen und ihre Ausgaben zu decken, nachdem sie in eine neue Stadt gezogen ist. Als sie einen Job bei einer Firma findet, die einen Beitrag zu ihrer Rentenversicherung bietet, entscheidet sie sich jedoch nicht, sich anzumelden. Sie ist von den Papieren überwältigt und möchte, dass ihr Gehalt so hoch wie möglich bleibt, und denkt, sie kann sich später anmelden—aber sie tut es nicht.

Während der finanzielle Wohlstand etwas ist, das eine Person selbst definiert, spielen finanzielle Handlungen und die Ergebnisse dieser Handlungen eine große Rolle dabei, wie diese Person ihr Wohlstandsempfinden erlebt.

Resultierende Ergebnisse

Die Ergebnisse von Entscheidungen und Handlungen (oder Nicht-Entscheidungen und Nicht-Handlungen) sowie externen Ereignissen, die objektiv oder subjektiv sein können.

Sobald eine finanzielle Entscheidung oder Handlung getroffen wurde, tritt ein Ergebnis ein. Ergebnisse können objektiv sein (wie ein neues Bankkonto oder eine niedrigere Kreditbewertung) oder subjektiv (wie das Gefühl von Zufriedenheit oder Selbstvertrauen). Diese Ergebnisse speisen sich erneut in das Mindset und einen neuen Entscheidungsspielraum ein, und der Zyklus wiederholt sich. Betrachten Sie dieses Beispiel:

- Als Omar vor der Wahl zwischen zwei Jobangeboten stand, entschied er sich für den mit dem niedrigeren Gehalt, weil dieser ihm mehr Zeit mit seiner Familie ermöglichte. Das Ergebnis ist, dass Omar einige seiner größeren Ausgaben reduzieren und seine Ausgaben zurückfahren muss, aber er fühlt sich ermächtigt, dies zu tun, weil seine Entscheidungen mit seinen Werten übereinstimmen. Für ihn ist sozialer Wohlstand wichtiger, als sein Einkommen zu maximieren.

Unerwartete Ereignisse

Resultierende Ergebnisse werden auch von externen Ereignissen beeinflusst, ob positiv (wie eine Gehaltserhöhung oder ein Geldsegen) oder negativ (wie eine Auto-Reparatur, hohe Gesundheitskosten oder ein Betrugsfall). Manchmal werden diese als wirtschaftliche Schocks bezeichnet.

Nicht alle finanziellen Störungen können vorhergesehen werden, noch sind sie alle eine Folge von finanziellen Entscheidungen und Handlungen. Wie mehrere andere Komponenten des Ecosystems gibt es auch einige Dinge, die eine Person nicht ändern oder kontrollieren kann, aber die dennoch die Ergebnisse beeinflussen, die eine Person erlebt.

Warum werden unerwartete Ereignisse außerhalb des Diagramms platziert?

Im Gegensatz zu den anderen Faktoren im Personal Finance Ecosystem, die immer für eine Person vorhanden sind, üben unerwartete Ereignisse nur sporadisch Einfluss auf das Ecosystem aus. Faktoren wie objektives finanzielles Wissen können hoch oder niedrig sein, aber sie sind dennoch vorhanden. Im Gegensatz dazu tauchen unerwartete Ereignisse unvorhersehbar innerhalb des Zyklus der finanziellen Entscheidungen und Ergebnisse auf.